2019年4月12日,国家能源局综合司关于征求对2019年风电、光伏发电建设管理有关要求的通知(征求意见稿)意见的函发布,这应该是正式发布前最后一次征求意见。

本文试着按上述文件模拟了上网电价竞价可能的结果,以供读者和能反馈见的人士参考。

一、I类地区上网电价测算

I类地区申报电价不需要修正,我们先测算目前I类地区上网电价大概报价在多少。

利用“坎德拉PV”小程序对500kW低压并网、2MW高压全额上网和6MW高压全额网项目的造价进行估算,单位千瓦造价在4.2元/W,5元/W和4.2元/W左右。可以看出造价分布比较广,在竞价的情况下,1-2MW的高压全额上网项目生存空间很小。

以乌海为例,假设30MW的地面电站,利用“坎德拉PV”小程序查得首年利用小时数为1532h,造价按4.2元/W估算,

利用“坎德拉PV”小程序测算,上网电价在0.35元/kWh时,项目全投资IRR可以达到8%左右。

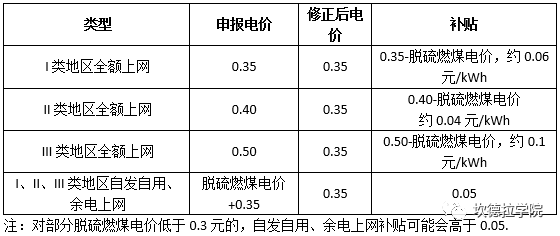

二、还原政策制定者初心

假设I类地区申报上网电价申报为0.35元/kWh,根据修正规则:

(1)普通光伏电站和全额上网工商业分布式光伏发电项目:II类资源区修正后的电价=申报电价-0.05元/千瓦时,III类资源区修正后的电价=申报电价-0.15元/千瓦时。

(2)自发自用、余电上网工商业分布式光伏发电项目:修正后的电价=申报电价-所在省份燃煤标杆电价+0.3元/千瓦时,其中燃煤标杆电价不足0.3元/千瓦时地区的项目,申报电价不进行修正。

为保证排序相同,则II类、III类地区的申报上网电价及补贴应为按下表:

新政发布后,大家普遍质疑修正规则复杂难懂,政策制定者的初衷实际上是保持政策的连贯性,即全额上网对每类地区给出了一个参考电价,即:0.35,0.40,0.50,而对自发自用、余电上网项目,则按全部电量补贴0.05元/kWh。是不是很熟悉?

若平均补贴0.065元/kWh平均补贴测算、年均小时数按1100测算,则22.5亿元补贴预计项目容量31.5GW,加上户用3.5GW,已经达到35GW,再考虑扶贫和领跑者奖励,已经达到40GW。

考虑到实际竞争情况下,每种类型项目都有项目所需补贴低于上述标准,因此实际的补贴规模会更大。

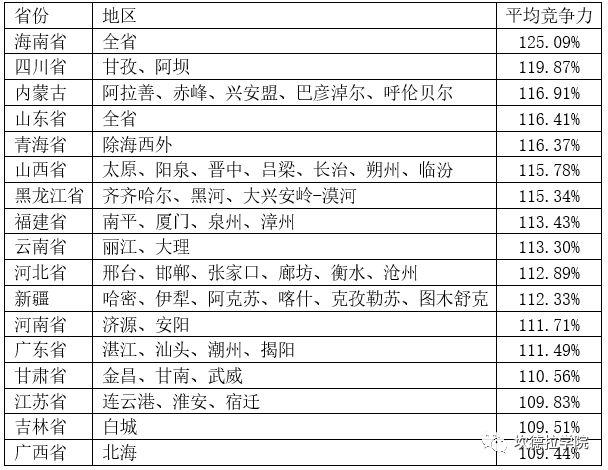

三、各地区全额上网项目竞争力分析

若项目的造价固定,则项目的收益与“首年用小时数*申报电价”成正比,即认为:项目竞争力=“首年用小时数*申报电价”。

以上述乌海项目为例,首年利用小时数*申报电价=1532*0.35=536.2为基准,可以初步测算出全额上网各地区的项目竞争力(等于乌海为100%),排名靠前的地区如下:

注:若考虑浙江省0.1元/kWh的省补,则浙江省的全额上网项目竞争力达到118.35%,在III类地区名列二,优于山东。

四、各地区自发自用、余电上网项目入门电价

考虑自发自用、余电上网项目的收电费风险,我们考虑项目的全投资收益率按10%(全额上网按8%考虑),则我们测算出各地自发自用、余电上网项目的入门综合电价(自用电价、余电上网电价的加权平均)如下:

注:若考虑浙江省0.1元/kWh的省补,则浙江省的自发自用、余电上网项目入门电价为0.4845元/kWh,在III类地区名列第二,优于山东、河北、江苏等地。

五、小结

(1)2019年全额上网项目的入门上网电价分别为I类地区0.35,二类地区0.40,三类地区0.50元/kWh。

(2)2019年自发用、余电上网项目额入门全电量补贴电价为0.05元/kWh。

(3)竞价过程中,全额上网项目,海南省、浙江省、山东省、山西省均有优势,另外四川甘孜、阿坝,内蒙古阿拉善、赤峰、兴安盟,青海省II类地区,黑龙江、福建、云南、河北、江苏等地部分地区都有一定的优势。

(4)竞价过程中,自发自用、余电上网项目,主要地区加权电价(自发自用和余电上网的加权平价)的入门门槛为:浙江0.4845(考虑省补),江苏0.5554,山东0.5026,河北0.4928,山西0.4798,广东0.5641,上海0.5762,福建0.5335元/kWh。实际加权电价高于入门电价越多,则项目的竞争力越大。

(5)若平均补贴0.065元/kWh平均补贴测算、年均小时数按1100测算,则22.5亿元补贴预计项目容量31.5GW,加上户用3.5GW,已经达到35GW。但这是补贴覆盖范围,理论上竞价后规模可能更大,但这也受之前无指标已并网项目怎么考虑的影响。

(6)上述分析基于全投资IRR8%和10%,实际行,有些国企只要求项目资本金内部收益率达到8%,对应的全投资IRR在6%和7%左右(估算),在这方面,央企、地方国企有很大的优势,这从之前领跑者项目投标也能看出来。

![]()

![]()

原文始发于微信公众号(坎德拉学院):2019年光伏竞价模拟及结果分析