分布式光伏发电项目电力就近消纳,现金流稳定,收入可预期,非常适合作为租赁物,与融资租赁有天然的契合点。

针对分布式光伏发电项目是否已经形成固定资产,以及融资租赁业务的切入节点,分布式光伏发电融资租赁业务通常有回租和直租两种操作方式:

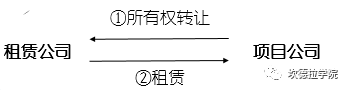

- 回租

此类业务的目的是盘活光伏发电固定资产,是一种类信贷的业务模式。一般情况下,此时光伏发电项目已经并网发电,在财务报表中显示为固定资产。通常业务操作模式如下:

读者可以将它理解为类似银行贷款,只不过通过租赁方式操作。

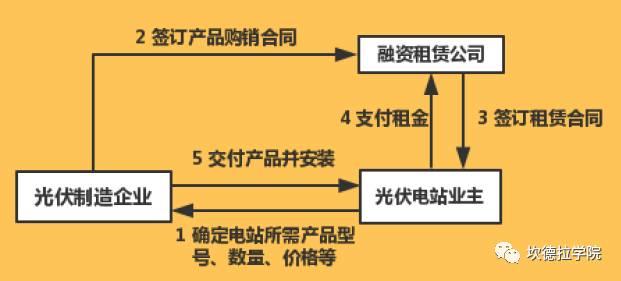

- 直租

此类业务是典型的通过融物的方式实现融资的目的,是真正的国家鼓励的融资租赁业务。通常业务操作模式如下:

读者可以将“直租”理解为:“融资租赁公司”花钱将设备买来,租给“光伏电站业主”,后者用设备发电的收入来偿还租金。

与回租业务或常规信贷业务不同的是,对客户来说:通过直租方式获得的资金,其利息部分可取得17%的增值税专用发票,用于部分抵扣电力销售的增值税;对融资租赁公司来说:设备供应商给全部融资金额开具17%的增值税专用发票,可获得大量的增值税进项,从而达到延迟纳税的效果。

- 回租类业务对接注意事项

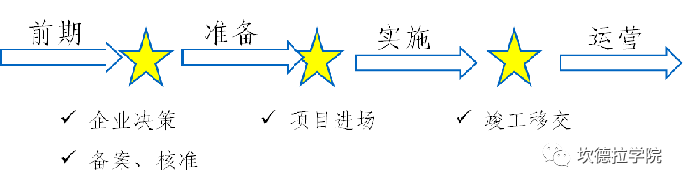

1. 适时合规做好光伏发电项目“转固”工作

完整的分布式光伏发电项目有四个阶段:前期阶段、准备阶段、实施阶段和运营阶段。

当项目并网发电、竣工验收完成后,项目业主应及时启动“在建工程”转“固定资产”工作,简称“转固”。“转固”工作非常重要,主要体现在:

(1)融资金额一般是按照70%的固定资产入账价值来控制;换句话说,固定资产的入账价值决定了最高的融资金额;

(2)对于回租业务,光伏电站整体固定资产作为租赁物,因此转固的手续合作,后续的租赁物所有权确认(简称“确权”)会比较顺利。

“转固”的依据是《企业会计准则——固定资产》;具体哪些项目可以转固,可参考《光伏发电工程设计概算编制规定及费用标准》(NB/T 32027-2016)。

值得注意的是,除常规的设备购置费、建筑安装费之外,项目的前期费用、管理费用、验收费用、建设期利息等均可计入固定资产。同时,应注意取得相应的发票等付款凭证。

2. 确保租赁物所有权无瑕疵

对于回租业务,固定资产的所有权确认一般是通过合同、发票和付款凭证综合进行确认。

光伏发电项目合同,一般有一年左右的质保金条款,因此在合同签署时应注意确认合同中无相关的所有权保留条款。

所有的费用应取得合同、足额发票,并保留付款凭证。

3. 控制负债规模和负债结构

对于回租项目,投资方需要首先投入全部的资金将项目建成。除30%的资本金之外,其余的资金尽量避免采用民间借贷或者互联网P2P借贷等。投资方股东应根据自身的资金情况,安排好投资和融资节奏。

4. 加强财务报表合规工作

财务报表是企业经营的一面镜子,特别项目是项目并网发电后,应加强财务报表的合规性,相关的经营费用应根据实际情况列入到项目公司或列入到项目公司的母公司,避免无关费用列入项目公司造成报表上项目的赢利能力降低。

- 直租类业务对接注意事项

5. 提前规划好直租的融资结构

光伏发电项目涉及到的设备有组件、逆变器、支架、电缆和汇流箱等等多家供应商,因此从简化交易结构的角度看,有一家EPC商参与的话可以简化交易结构;同时,虽然直租,融资租赁公司往往要求并网后投放资金,就需要EPC商先行采购设备。

6. 做好项目前期工作

直租的租赁物为光伏设备(不含施工等其他费用),项目的融资比例一般不超过项目总投资的70%,同时要融资租赁公司要测算项目的收益和预期现金流。因此,项目的前期工作,包括项目的估算(概算)、收益评估等要合规、准确。

- 两种业务模式均需注意的问题

7. 注重项目手续合规

对于直租项目,前期的手续文件包括:备案文件、屋顶租赁合同、合同能源管理协议、接入系统方案、屋顶荷载复核报告和企业内部投资决策文件等完整。

对于回租项目,还包括:电网公司的并网验收单、购售电合同、竣工验收文件等,对于高压并网项目,还需要并网调度协议等。

8. 关注屋顶业主的资质

屋顶业主经营情况应良好,同时不在最高人民法院失信被执行人名单,无重大被执行案件,无在审涉诉案件,在当地信用情况良好。

9. 关注现金流

分布式光伏发电项目的净现金流稳定是建立在电费和补贴收入及时取得的基础上。

目前来看,对于自发自用、余电上网分布式项目,大部分地区电费和国家补贴都能按月支付,对省补、地方补贴的及时性应给予足够关注。

对于全额上网分布式项目,目前国家补贴还存在补贴的情况。在这种情况下,项目公司的母公司应证明自己有足够的还款能力补偿前1-2年现金流的缺口。

10. 关注母公司的经营能力

项目公司的母公司往往需要给项目融资提供担保,其经营能力、资本实力、盈利能力和发展规划是融资租赁公司重要的甚至是最重要的关注点。

原文始发于微信公众号(坎德拉学院):分布式光伏融资租赁10条注意事项